依据《银行保险机构许可证管理办法》的相关规定,现将本机构金融许可证及相关信息公示如下:

一、机构名称:平安银行股份有限公司英文名称:Ping An Bank Co.,Ltd.

二、业务经营范围

吸收公众存款;发放短期、中期和长期贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;买卖、代理买卖外汇;从事银行卡业务;提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务;经有关监管机构批准的其他业务。

三、批准成立日期:1987年11月23日

四、住所:深圳市罗湖区深南东路5047号

五、机构编码:B0014H144030001

六、发证机关:原“中国银行保险监督管理委员会”(现已并入“国家金融监督管理总局”)

七、发证日期:2022年6月2日

八、经营区域:中华人民共和国境内

九、法定代表人:谢永林

2009年第一季度净利润同比增长12%

不良贷款率进一步下降,拨备覆盖率提升至130%

[中国,深圳] 2009年04月23日

深圳发展银行(深发展,深交所000001)于2009年4月23日向深圳证券交易所提交了2009年第一季度报告。该行2009年第一季度净利润同比增长12%至11.22亿元。2009年第一季度末,不良贷款率由2008年末的0.68%进一步下降至0.61%,拨备覆盖率则由2008年末的105%上升至130%。

登录巨潮网(www.cninfo.com.cn)可以查阅2009年第一季度报告全文。本新闻稿总结了2009年第一季度财务报告的重点内容和管理层分析,并随附损益表概要,全文可登录深发展官方网站www.sdb.com.cn查阅。

尽管面临经济增速放缓、央行降息和充裕的流动性导致收益率下行等严峻挑战,深发展2009年第一季度各项业务均呈现良好增长态势,主要表现在以下方面:

*2009年第一季度净利润同比增长12%;资产规模增长和控制利差收窄的管理措施使得该行净利息收入同比和环比均实现增长;

*总资产较上年末增长10%,总存款增长11%,一般性贷款增长6%;

*截至2009年3月31日,不良贷款率由2008年底的0.68%进一步降至0.61%;

*2009年3月末,拨备覆盖率由2008年底的105%进一步提升至130%;

*资本充足率和核心资本充足率基本稳定,分别为8.53%和5.23%;

*年化平均净资产收益率达24.1%;

*为实现可持续的更快增长,继续加大对信息系统、人力资源、流程优化和业务策略等方面的投资。

克服挑战,利润保持强劲增长

2009年第一季度损益项目概要

| 人民币 元 | 2009年1-3月 | 2008年1-3月 | 变化额 | 变化百分比 |

| 营业收入(百万) | 3,761 | 3,553 | 208 | 增 6% |

| 税前准备前营业利润(百万) | 2,036 | 1,960 | 76 | 增 4% |

| 资产减值准备(百万) | 522 | 583 | (61) | 减 11% |

| 净利润(百万) | 1,122 | 1,004 | 118 | 增 12% |

| 基本每股收益 | 0.36 | 0.34 | 0.02 | 增 6% |

深发展2009年第一季度实现净利润11.22亿元,同比增长1.18亿元, 增幅达12%。利润增长主要源于存款、贷款和同业业务规模的良好增长, 以及净中间业务收入的同比上升。

第一季度营业收入达37.61亿元, 比上年同期增长6%,其中净利息收入32.99亿元,同比增长5%。2009年第一季度净息差降至2.70%,这是去年下半年以来央行数次降息,流动性过剩导致同业利差缩窄,低至七折的住房按揭利率,以及高流动性但低收益的投资组合大幅上升等因素共同作用的结果。然而,强劲的资产规模增长和有效的资产负债管理使得该行实现了净利息收入同比增长。由于第一季度净息差较上年第四季度下降13个基点,而日均生息资产环比增长12%,净利息收入环比增长6%。非利息收入对利润的贡献持续增加,其中手续费及佣金净收入同比增长30%,包括银行卡手续费收入和国内结算手续费收入的健康增长。

第一季度营业费用(不含营业税)较2008年同期上升12%,达14.66亿元,主要原因是业务规模扩张带来的人员增加,提升IT系统的持续投入,以及购买IT设备和其他固定资产的投资增加,但营业费用环比有所下降。经营成本收入比(不含营业税)为39%,与2008年第四季度持平,同比上升了2个百分点。第一季度计提资产减值准备5.22亿元。营业利润较上年同期增长10%,达15.14亿元。由于有效税率由2008年第一季度的27.2%下降至26%,税后净利润同比增长12%至11.22亿元。

该行2009年第一季度年化加权平均净资产收益率为24.1%, 略低于2008年同期的26.8%,主要是由于2008年中认股权证行权带来的核心资本导致净资产增长。

深发展2009年第一季度基本每股收益为0.36元, 同比增长0.02元, 增幅6%。基本每股收益增幅低于净利润增长的原因是总股数增加。截至2009年3月31日,该行总股数为31.05亿股。

流动性充裕,各项业务表现良好

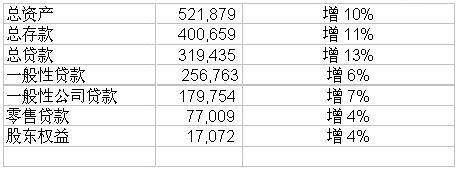

该行第一季度各项业务保持了健康的增长势头。季末总资产达到5,219亿元,较上年底上升10%。总贷款余额(含贴现)为3,194亿元, 较年初增长13%。一般性贷款较上年底增长6%至2,568亿元。总存款增长11%至4,007亿元。该行流动性非常充裕,流动性比例为42%,远超过25%的监管标准。截至2009年3月末,该行网点数由2008年末的282家扩充至286家。

资产负债表概要 (2009年3月31日较2008年12月31日)

单位: 人民币百万元

2009年第一季度的一般性公司贷款(不含贴现)较年初上升7%,部分是由于该行积极支持政府经济刺激计划。然而,该行仍然坚持严控信贷审批标准,以保证长期的资产质量。由于流动性异常充分,额外的现金被投放在同业市场上,大部分用于购买低风险的同业票据。尽管面临国内外宏观经济的种种挑战,该行核心业务之一的贸易融资仍然增长良好且保持较优的资产质量。一季末贸易融资余额893亿元,比年初增长了25亿元,增幅3%。增长主要来源于国内贸易融资,季末余额达849亿元,比年初增长32亿元,增幅4%。受国际贸易需求减弱的影响,且该行为防范国际贸易风险对应采取了审慎信贷政策,国际贸易融资规模有所回落,该部分业务规模占该行贸易融资总量仅5%。贸易结算手续费收入同比与环比均保持平稳,国内结算的手续费收入增长足以弥补国际结算手续费收入的下降。公司存款第一季度增长11%至3,350亿元,贸易融资下的保证金存款也实现了增长。贸易融资的资产质量保持平稳,不良率仅为0.07%。

在零售业务领域,该行通过产品创新、服务提升、深化营销和交叉销售,深挖“价值客户群”业务潜力,战略部署渐显成效。零售存款较年初增长13%至657亿元。 理财产品、基金、银保和第三方存管等业务均呈现良好发展势头。尽管第一季度购房需求仍然疲软,个人贷款较上年底增长了4%至770亿元。信用卡业务保持良好增长,环保、时尚为主题的营销活动有效带动了发卡量的增长,第一季度新发卡20万张。信用卡贷款余额达至40亿元,较年初增长7%。个人贷款组合保持了良好的信贷质量,不良率为0.24%。

借助良好的市场机遇及该行充裕的流动性水平,自去年以来,深发展资金同业业务实现了快速发展。2009年第一季度实现了债务融资工具主承销零的突破,主承销金额达11亿元。黄金交易发展迅猛,交易量同比增长近200%。该行投资组合保持了很高流动性。

资产质量保持稳定,资本充足率稳步提升

经过2008年末的大额拨备和核销,该行不良贷款余额降至仅19亿元,不良贷款率降至仅0.68%。2009年3月末,该行不良率进一步降至0.61%。尽管经济增长放缓并存在诸多不确定性,不良贷款余额在第一季度仅略升0.35亿元。2009年第一季度该行清收不良贷款本金2.94亿元,其中包括已核销贷款本金0.72亿元。2008年12月31日关注类贷款占总贷款为1.3%,第一季度关注类贷款余额下降1.52亿元,占总贷款的1.1%,从同业历史数据来看,这一比例处于很低水平。拨备覆盖率由年初的105%上升至2009年3月末的130%, 拨备充足率由2008年底的365%进一步提升至441%。

截至2009年3月31日,该行核心资本充足率和资本充足率分别为5.23%和8.53%,均超过监管要求。在2009年第一季度,该行发行15亿混合资本债的计划已获得银监会批准,预计将于本年第二季度完成发行。随着资本补充计划的逐步推进,该行计划在2009年将资本充足率逐步提升至10%。

历年数据摘要

根据一致性的会计原则,历期净利润和每股收益如下:

2007年全年:净利润26.50亿元,基本每股收益0.97元

2008年第一季度:净利润10.04亿元, 基本每股收益0.34元

2008年全年:净利润6.14亿元,基本每股收益0.20元

2009年第一季度:净利润11. 22亿元, 基本每股收益0.36元

关于深发展

深圳发展银行是在深圳证券交易所挂牌的首家股份制上市公司(深交所000001),是一家总部设在深圳的全国性银行,截至2009年3月31日,总资产5,219亿元人民币。深发展通过其全国18个主要城市的286家网点,为公司、零售和政府部门等客户提供多种金融服务。美国新桥投资集团(Newbridge Asia AIV III, L.P.)拥有16.76%的股份。

2009年3月31日资产负债表重点项目:

- 总存款:4,007亿元

- 总贷款:3,194亿元

- 总资产:5,219亿元

2009年1-3月损益表概要 [未经审计]

(除每股数字外,单位为人民币百万元)

| | | | 变化 | |

| | 2009年第一季度 | 2008年第一季度 | 金额 | % |

| 1. 营业收入 | 3,761 | 3,553 | 208 | 6% |

| 净利息收入 | 3,299 | 3,145 | 154 | 5% |

| 非利息收入 | 462 | 408 | 54 | 13% |

| 2. 营业支出 | | | | |

| 营业税及附加 | 259 | 283 | -24 | -8% |

| 业务及管理费 | 1,466 | 1,311 | 155 | 12% |

| 3. 准备前营业利润 | 2,036 | 1,960 | 76 | 4% |

| 减:资产减值损失 | 522 | 583 | -61 | -11% |

| 4. 营业利润 | 1,514 | 1,376 | 138 | 10% |

| 5. 税前利润 | 1,517 | 1,379 | 138 | 10% |

| (减):所得税 | 395 | 375 | 20 | 5% |

| 6.净利润 | 1,122 | 1,004 | 118 | 12% |

| 7.基本每股收益 | 0.36 | 0.34 | 0.02 | 6% |

(除每股数字外,单位为人民币百万元)

| | | | 变化 | |

| | 2009年第一季度 | 2008年第一季度 | 金额 | % |

| 1. 营业收入 | 3,739 | 3,441 | 298 | 9% |

| 净利息收入 | 3,277 | 3,033 | 244 | 8% |

| 非利息收入 | 462 | 408 | 54 | 13% |

| 2. 营业支出 | | | | |

| 营业税及附加 | 259 | 283 | -24 | -8% |

| 业务及管理费 | 1,466 | 1,311 | 155 | 12% |

| 3. 准备前营业利润 | 2,013 | 1,847 | 166 | 9% |

| 减:资产减值损失 | 500 | 471 | 29 | 6% |

| 4. 营业利润 | 1,514 | 1,376 | 138 | 10% |

| 5. 税前利润 | 1,517 | 1,379 | 138 | 10% |

| (减):所得税 | 395 | 375 | 20 | 5% |

| 6.净利润 | 1,122 | 1,004 | 118 | 12% |

| 7.基本每股收益 | 0.36 | 0.34 | 0.02 | 6% |

注:由于该行不良贷款在2008年第四季度大幅下降,2009年第一季度减值贷款利息收入较以往季度相应减少,因此在与上年做同比比较时,列示不含减值贷款利息收入的净利息收入、营业收入、税前和拨备前营业收入以及净息差,更能清晰地反映真实的业绩变化。按照法定会计准则,减值贷款利息收入首先计入利息收入再拨回拨备。税前利润和净利润均不受影响。因此,以上调整后的损益表的利息收入和拨备等数字均不包含减值贷款利息收入的影响。

版权所有 ©平安银行股份有限公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © PingAn Bank Co., Ltd. All Rights Reserved